マンション一室のオーナーになり、その部屋を第三者に賃貸することにより家賃収入を得ていく「マンション経営」。マンションの購入資金としてローンを利用しても、家賃収入でほとんど返済できてしまうため、簡単に始めることができます。

マンション経営は現在、老後の私的年金、相続税対策、インフレに強い資産運用方法として、一般サラリーマンや公務員の間で注目を集めています。また、ローンを組むことで団体生命信用保険に加入するため、生命保険代わりにもなります。

※「団体信用生命保険」とは

住宅ローンの返済途中で死亡、高度障害になった場合に本人に変わって生命保険会社が住宅ローン残高を支払うというものです。

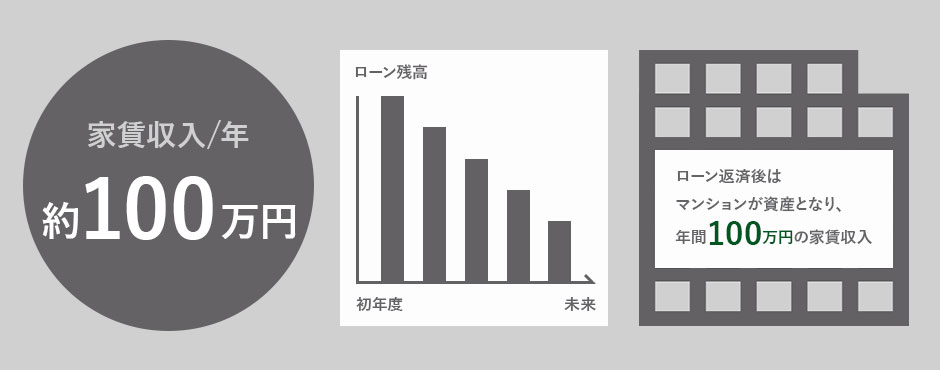

ローン残高を家賃収入でカバー、返済後は私的年金として活用できる資産運用

マンション経営のメリット

- 少ない資金からスタートできる

一部自己資金なしでも可能 - 老後の備え!私的年金の確保につながる

公的年金に頼らずに済む - 相続税の軽減

一般住宅に比べ3割安になります - 生命保険代わりで万が一の時も安心

残された家族に財産と安定収入 - インフレに強い

目減りしにくい投資で安心

マンション経営のデメリット

- 高利周りは条件次第

銀行よりは高利回り - 金利の上昇と換金性のリスク

困ったときのサポート体制のあるパートナー企業を選びましょう - 入居者がいなければ安定収入は望めない

安心の保証システムを利用しましょう - 建物の老朽化や地震・火災発生のリスク

最終的には土地が財産に